Taux hypothécaires et prix des maisons: 1981 vs 2011

Les frictions intergénérationnelles au Québec sur l’accès à la propriété opposent souvent, d’un côté, les baby-boomers avec le taux hypothécaire record de 18%, et de l’autre, le prix élevé des unifamiliales pour la Génération Y et Z. Voyons les faits de plus près en comparant les diverses métriques et leurs ratios.

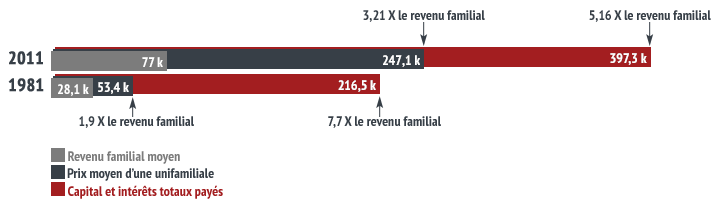

Difficulté de 1981 – le poids des intérêts en aval

Au début des années 1980, l’accessibilité à la propriété était certes plus facile, car le prix moyen d’une unifamiliale équivalait à un peu moins du double (1,9 fois) du revenu familial moyen.

Là où ça devenait embêtant, c’était sur l’ampleur des intérêts payés: en effet, la somme totale des paiements (capital et intérêts) équivalait à 7,7 fois le revenu familial de l’époque.

En bout de ligne, ils payaient en fait 4,05 fois le prix initial de la maison.

Difficulté de 2011 – l’acquisition plus ardue en amont

Si 30 ans plus tard, les taux d’intérêts hypothécaires n’étaient que de 5% en moyenne (terme fixe de 5 ans, fermé) le problème venait alors plutôt de la montée record des prix. Du ratio de 1,9 de leurs parents, la génération d’acquéreurs de 2011 devaient investir 3,21 fois leur revenu familial comparé au prix d’un bungalow.

Les versements totaux, capital et intérêts combinés, créaient un ratio de 5,16 fois le revenu familial moyen, ce qui parait élevé bien qu’inférieur à 1981.

En 2011, on s’engageait donc à payer 1,61 fois le prix initial de la maison en versements totaux.

Comparaison des ratios: à chacun son malheur

S’il est vrai qu’en 2011, le prix moyen d’une unifamiliale valait 4,63 fois celle de 1981, le salaire de la famille, lui, n’avait augmenté que d’un ratio de 2,74 fois. L’accès initial pour acquérir une maison est donc plus difficile, car proportionnellement la valeur d’une unifamiliale a augmenté plus rapidement que le revenu familial moyen.

C’est lorsqu’on tient compte du capital et intérêts versés en entier que le balancier tend cependant à l’équilibre entre les générations. Malgré les ratios ci-haut, ce qu’on déboursait en tout à la fin de l’amortissement en 2011 n’était que 1,84 fois la somme de 1981, alors que tel qu’on a vu, le salaire de la famille a tout de même augmenté davantage en 2011: 2,74 fois par rapport à 30 ans plus tôt.

SOURCE: http://www.fciq.ca (PDF)